«دستورالعمل اجرایی معاملات بر خط» کارگزاری ستاره جنوب و اقدامات انجام شده در این خصوص:

الف-سازو کار مربوط به برگزاری آزمون کتبی (پیوست 1)

کارگزاری ستاره جنوب از طریق برگزاری آزمون کتبی و اکتساب حداقل نمره 7 از 10 صلاحیت داوطلب را احراز نموده است. در پیوست نمونه ای از سوالات کتبی مورد آزمون آورده شده است.

ج-توضیحات و مستندات در خصوص نحوه ارائه منابع آموزشی لازم قبل از ارزیابی صلاحیت داوطلب ( پیوست 2)

کارگزاری ستاره جنوب قبل از ارزیابی صلاحیت داوطلب منابع آموزشی زیر را به صورت الکترونیکی از طریق آپارات و از طریق فضای مجازی در اختیار داوطلب قرار داده است:

1- راهنمای کاربری نرم افزار معاملات بر خط از طریق کامپیوتر شخصی و از طریق تلفن همراه هوشمند و تبلت (سیستم آنلاین پلاس و همراه تریدر)

2- ارائه از نسخه جدید نرم افزاری جهت سهولت در امر خرید و فروش از طریق تلفن همراه هوشمند (همراه پلاس)

3- دستورالعمل اجرایی معاملات بر خط

4- آئین نامه ها و دستورالعمل های نحوه انجام معاملات در بورس ها از طریق آموزش ویدیویی و انتشار آن در فضای مجازی

5- راهنمای نحوه سرمایه گذاری در بورس و در اختیار قرار دادن جزوه آموزشی به کاربران توسط کارگزاری در قالب فایل پی دی اف.

6- راهنمای نحوه انجام فروش سهام عدالت به صورت ویدیو آموزشی توسط کارگزاری

د- مستندات و توضیحات در خصوص سایت و نحوه اطلاع رسانی رویه های معامله از طریق زیرساخت ها و دستورالعمل اجرایی معاملات بر خط و شرایط و مخاطرات مربوط به این نوع معاملات از طریق تارنمای رسمی کارگزاری ستاره جنوب (پیوست 3)

1- کلیه متقاضیان محترم که تمایل به انجام معاملات خود در بازارهای بورس ایران را به صورت آنلاین داشته باشند دستورالعمل های اجرایی معاملات بر خط، قرار داد استفاده از معاملات بر خط اوراق بهادار با با کارگزاری ستاره جتوب به امضا می رسانند.

2- مدیریت معاملات برخط کارگزاری ستاره جنوب طبق ماده ۱۳ دستورالعمل اجرایی معاملات برخط، در صورتی کامل بودن اطلاعات ارائه شده توسط متقاضی و پس از بررسی و احراز مهارت و صلاحیت ایشان در خصوص استفاده از زیرساخت های معاملات برخط و در صورت عدم وجود سابقه نقض مقررات یا عدم ایفای تعهدات نزد اعضا یا سازمان، نسبت به ارائه دسترسی به متقاضی ظرف دوروز اقدام می نماید. بدیهی است در صورتی که پس از اعطای دسترسی به متقاضی و در حین استفاده از سامانه معاملات برخط، مشخص شود که یکی از موارد ذکر شده قبل یا بعد از ارائه دسترسی نقض شده است دسترسی متقاضی ضمن اطلاع رسانی قبلی مسدود خواهد شد.

3- ارزیابی صلاحیت حرفه ای متقاضی توسط مدیریت معاملات برخط و از طریق آزمون کتبی صورت می پذیرد.

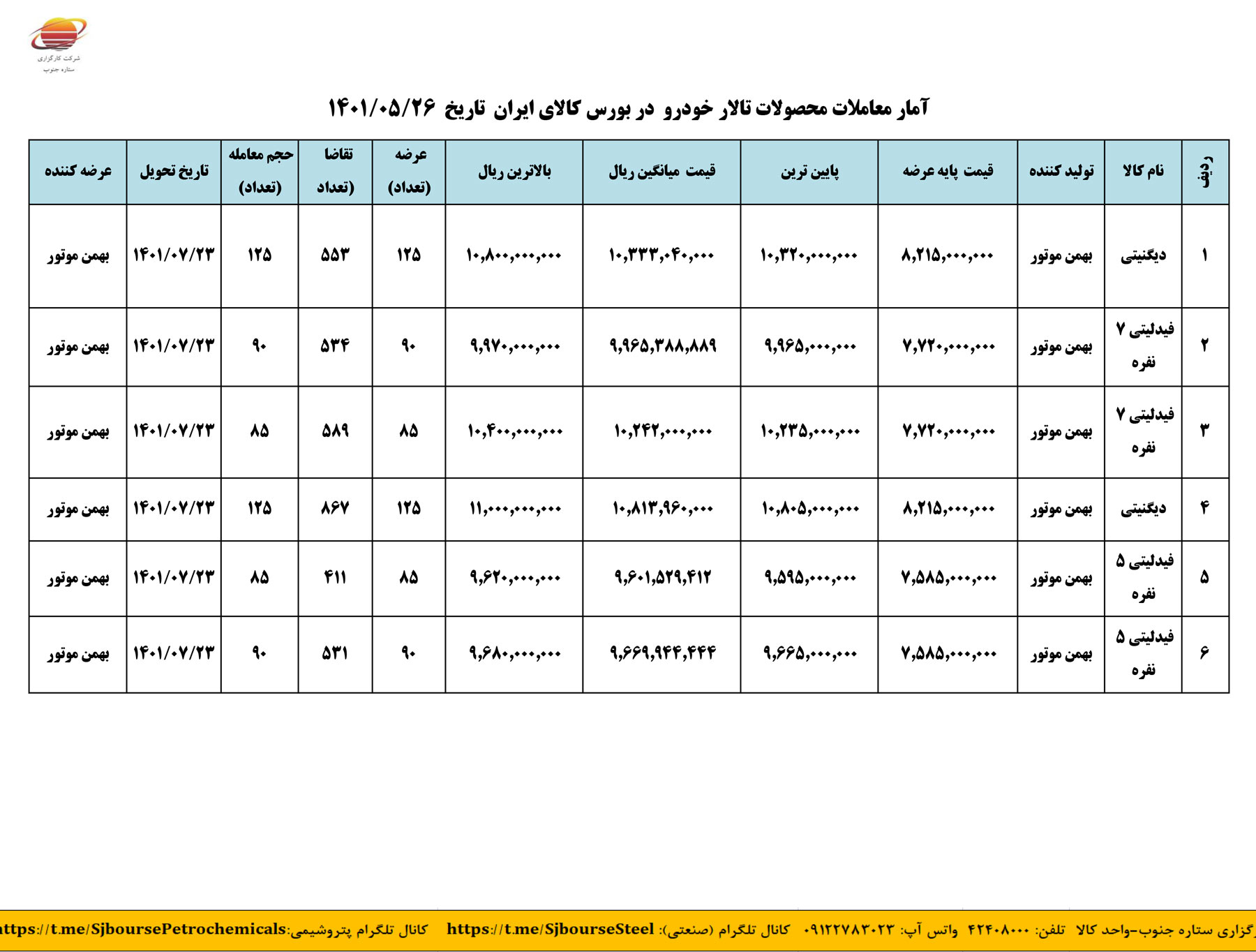

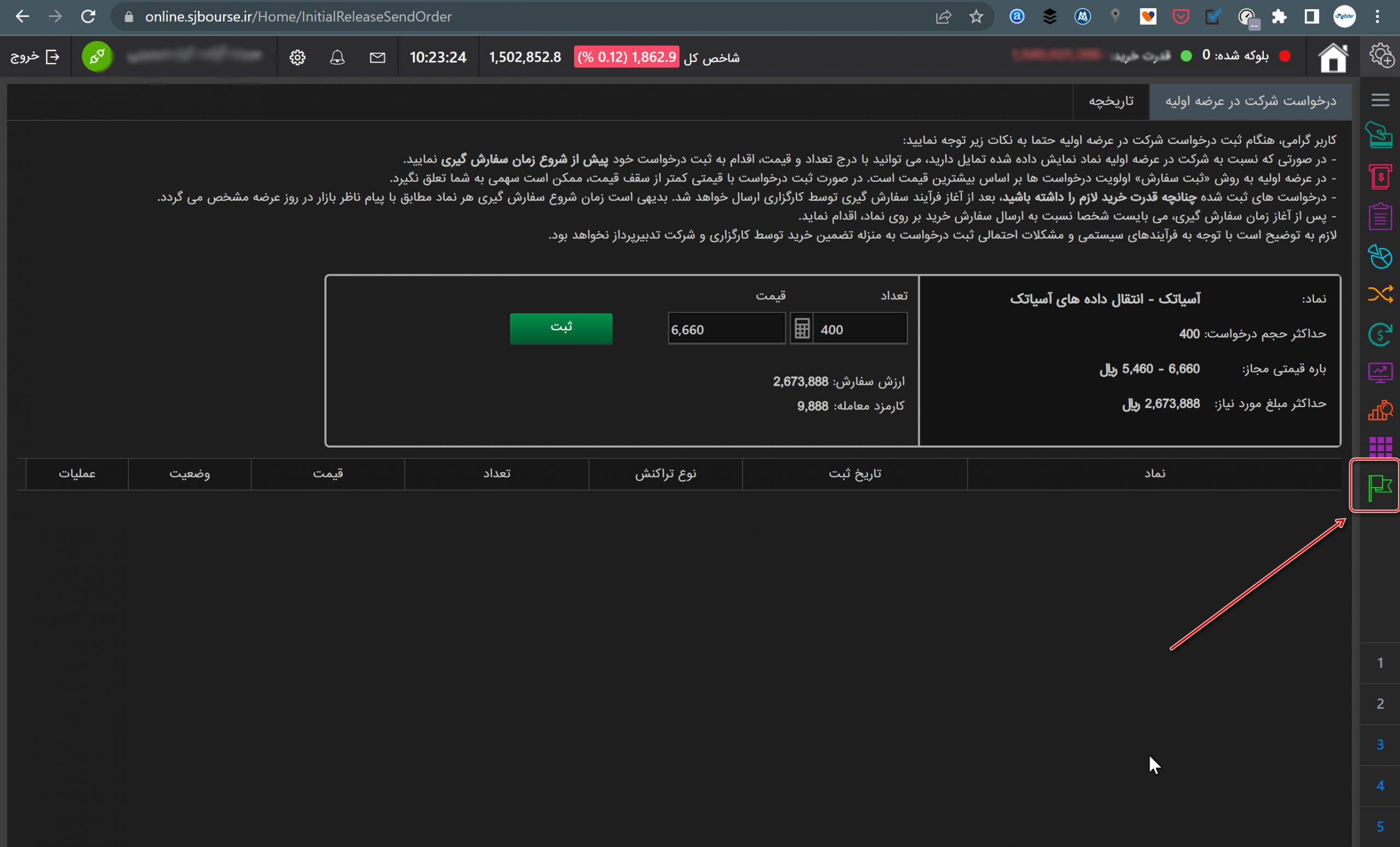

4- اطلاع رسانی در مورد تاریخ عرضه اولیه و میزان نقدینگی لازم و دامنه قیمتی و سایر موارد مرتبط چند روز قبل از عرضه اولیه سهام.

ه- مستندات و مدارک مبنی بر فراهم نمودن خدمات پشتیبانی لازم برای زیرساخت های بندهای 4 و 5 ماده 1 دستورالعمل اجرایی معاملات بر خط و نحوه اطلاع رسانی روش های استفاده از این خدمات در تارنمای رسمی شرکت کارگزاری ستاره جنوب (پیوست 4)

1- اطلاع رسانی در خصوص تغییرات، اطلاعیه های جدید و اختلالات احتمالی در سامانه های معاملاتی آنلاین از طریق “پیام فوری” داخل سامانه ها توسط مدیریت معاملات برخط کارگزاری صورت خواهد پذیرفت.

2- سامانه های معاملاتی برخطی که در اختیار متقاضیان محترم قرار میگیرد حداقل الزامات لازم در دستورالعمل های ابلاغی نهادهای ناظر را رعایت کرده است. همچنین حداقل امکانات زیر از طریق این سامانه ها در اختیار هر شخص قرارداده می شود:

امکان ارسال، ویرایش و حذف سفارشات

امکان مشاهده دارایی و حساب نزد کارگزاری

امکان واریز و دریافت وجه نقد

امکان ثبت درخواست تغییر کارگزار ناظر

امکان مشاهده دفتر حساب و وضعیت حسابداری

امکان مشاهده سفارشات و خرید و فروش های انجام شده

3- در صورت بروز هر گونه اختلال در سامانه های معاملاتی آنلاین کارگزاری ستاره جنوب حداکثر تلاش خود را جهت برقراری امکان انجام معاملات به کار خواهد بست. بدیهی است در موارد فورس ماژور امکان قطع دسترسی متقاضیان محترم به سامانه های معاملات آنلاین وجود دارد.

4- ارسال روزانه پیام های آموزشی شرکت فرابورس ایران.

5-نام کاربری و رمز عبور استفاده از سامانه معاملات برخط، در ابتدای افتتاح حساب توسط شخص داوطلب انتخاب شده است و کارگزاری تنها اقدام به برقراری دسترسی فرد می نماید. بدیهی است در هر زمان متقاضی می تواند نسبت به تغییر رمز عبور انتخاب شده توسط خود اقدام نماید.

در صورت نیاز به کسب اطلاعات بیشتر می توانید با شماره تماس دفتر مرکزی این کارگزاری 42408000 داخلی 303 تماس حاصل فرمایید.

در صورت نیاز به کسب اطلاعات بیشتر می توانید با شماره تماس دفتر مرکزی این کارگزاری 42408000 داخلی 303 تماس حاصل فرمایید.